源泉徴収票を見る-2

「源泉徴収税額」は、年間の給与、所得控除を集計して最終的な計算での所得税です。「源泉徴収税額」という項目名なので、給与から天引きされた所得税の合計額というような感じもしますが、そうではなく、年末調整の精算ができた後の金額となります。

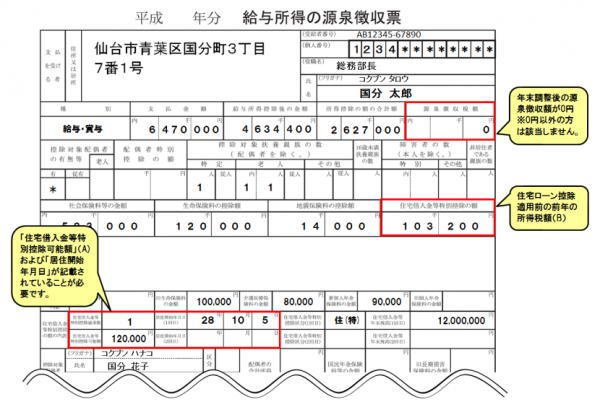

「控除対象配偶者、扶養親族」は、新しい項目で、平成28年分の源泉徴収票から明記されるようになっています。これは人数だけではなく、誰が扶養に入っているかということも明記されています。この欄で、抜け漏れがないか、扶養から外れた配偶者や親族がまだ記載されていないかなどを確認しましょう。

「住宅借入金等特別控除の額」ですが、住宅ローン控除を受ける場合では、その金額も引いたあとの額となります。住宅ローンの控除というのは、所得控除とは異なり、最終的に計算した所得税から更に直接引くことができます。

所得税の税率計算の方法は、源泉徴収票で「給与所得控除後の金額」‐「所得控除の額の合計額」で、いくらになっているかで決まります。例えば、510万円-130万円で380万円なら、適用される税率は20%となります。税率に応じて定額の控除額が定められており、20%の場合なら427,500円となります。従って、380万円×20%-427,500円で332,500円が年間の所得税になります。これが源泉徴収税額欄に記載されます。

住宅ローン控除があるなら、この金額から更に引いた額が「源泉徴収税額」です。ほぼこれで源泉徴収票の内容説明は終わりました。いずれにしても自分の所得税はしっかりと把握できるようにしたいものです。