源泉徴収票を見る-1

さて、源泉徴収票の見方について入っていきましょう。源泉徴収票は、年末調整の結果表ですから、年末調整の時に会社に提出した情報がすべて源泉徴収票に反映されています。

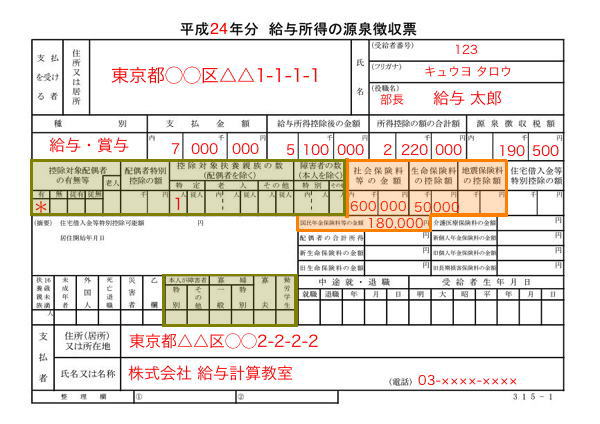

では各欄を見ていきましょう。「支払金額」は、毎年1月1日~12月31日までに支払われた給与・賞与の額面の合計額となります。つまり年収ということになります。通勤手当は通常所得税がかからないので除外されます。

「給与所得控除後の金額」は、所得税の計算上、支払金額から一定額を控除します。個人事業主なら必要経費となりますが、会社員の場合は、決められた計算式となります。ちなみに最低額は65万円です。給与所得控除額を会社で計算し、支払金額から引いた金額が、「給与所得控除後の金額」ということで源泉徴収票に記載されます。

「所得控除の額の合計額」は、給与所得から引くことができる所得控除の合計金額です。所得税の計算上、給料から控除できる所得控除は、支出に関するものと、家族に関するものに分かれます。

支出に関する主なものは生命保険料控除で、年末調整時に生命保険会社からの証明書などを提出し、それをもとに「生命保険料の控除額」として計算されます。地震保険料も年間5万円を上限に支払額が所得控除の対象となります。

生命保険料の左の「社会保険料等の金額」は、一年間に給与から天引きされている健康保険料、厚生年金保険料、雇用保険料の合計額です。天引きされた社会保険料も全額所得控除の対象です。また、家族の国民年金など自己負担をした社会保険料として年末調整の際に会社に申告すればそれも加算されています。

家族に関する控除は、配偶者控除や扶養控除などが中心です。更に基礎控除として、必ず38万円の所得控除があります。医療費控除は年末調整では受けられず、源泉徴収票にも記載されません。医療費控除は確定申告でのみ受けられます。